正规配资线上炒股门户 中邮证券: 给予康缘药业买入评级

中邮证券有限责任公司蔡明子,古意涵近期对康缘药业进行研究并发布了研究报告《2024Q1口服液恢复较快增长,盈利能力稳健,营运效率优化》,本报告对康缘药业给出买入评级正规配资线上炒股门户,当前股价为18.75元。

康缘药业(600557)

投资要点

4月12日,公司发布2024年第一季度报告:2024Q1收入13.6亿元(+0.48%),归母净利润1.48亿元(+4.67%),扣非净利润1.40亿元(+0.2%),经营现金流净额1.99亿元(+4.67%),EPS为0.26元/股。我们预计公司2024-2026年收入分别为57.84/66.58/75.70亿元,归母净利润分别为6.49/7.83/9.28亿元,EPS分别为1.11/1.34/1.59元/股,当前收盘价对应PE分别为17.24/14.27/12.04倍,维持“买入”评级。

收入:口服液恢复快速增长,注射液因高基数略有下滑

分剂型来看,2024Q1注射液收入5.38亿元,同比-8.87%,主要系2023Q1新冠诊疗需求下基数较高;口服液3.7亿元,同比+30.24%环比+14.35%,金振口服液已恢复较快增长;胶囊/颗粒剂冲剂/片丸剂/贴剂收入分别为1.97亿元(-4.88%)/1.05亿元(-15.4%)/0.82亿元(+1.84%)/0.51亿元(-13.1%);凝胶剂收入为0.09亿元(+260.97%),主要系筋骨止痛凝胶实现高速增长。

利润:毛利率略有下滑,费率控制较好,盈利能力稳健

毛利率方面,2024Q1公司整体毛利率为74.61%(-0.49pct),其中注射液/口服液/颗粒剂冲剂毛利率略有下滑(2pct左右),贴剂毛利率下滑4.6pct,凝胶剂毛利率基本不变,胶囊/片丸剂毛利率提升3pct左右。费率方面,2024Q1销售费用率37.44%(-6.52pct),下降明显,管理费用率8.57%(+4.51pct),主要系公司为实现发展战略,在人员架构调整的基础上加大对人才的投入及管理相关活动的开展,研发费用率15.02%(+1.08pct),财务费用率-0.67%(-0.43pct)。综合来看,公司整体毛利率稍有下滑,但费率控制较好,扣非净利率为10.28%(-0.03pct),归母净利率10.89%(+0.44pct),盈利能力稳健

营运效率持续优化,回款较好,现金充足

2024Q1应收账款周转天数为44.67天,同比减少3.28天,环比减少6.43天;存货周转天数为97.27天,同比增加2.22天,环比减少2.31天,公司整体营运效率优化。2024Q1经营现金流净额1.99亿元(+427.77%),主要系现金回款较多所致,投资现金流净额-1.05亿元(-62%),主要系在建工程投资较多所致,筹资现金流净额-0.16亿元,主要系实施股份回购方案所致;截至2024年3月底,公司期末现金及现金等价物为20.46亿元(+38.88%),现金充足。

研发成果持续落地

2024年3月公司收到注射用AAPB(1类化学新药)临床试验批准通知书,注射用AAPB是公司和中国药科大学联合开发的一种新型抗缺血性脑卒中神经保护剂,临床拟用于急性缺血性脑卒中。4月公司收到羌芩颗粒临床试验批准通知书,羌芩颗粒临床用于流行性感冒,处方源于江苏省中医院医院制剂,已在临床使用数十年。2023年公司收到KYS202002A注射液(治疗复发和难治性多发性骨髓瘤)、乌鳖还闺颗粒(治疗早发性卵巢功能不全中医辨证属肾阴虚证)、小儿佛芍和中颗粒(治疗儿童功能性腹痛气机阻滞证)、小儿健脾颗粒(治疗儿童功能性消化不良脾虚食滞证)的临床试验批准通知书。

风险提示:

非注射剂产品推广不及预期;集采降价风险。

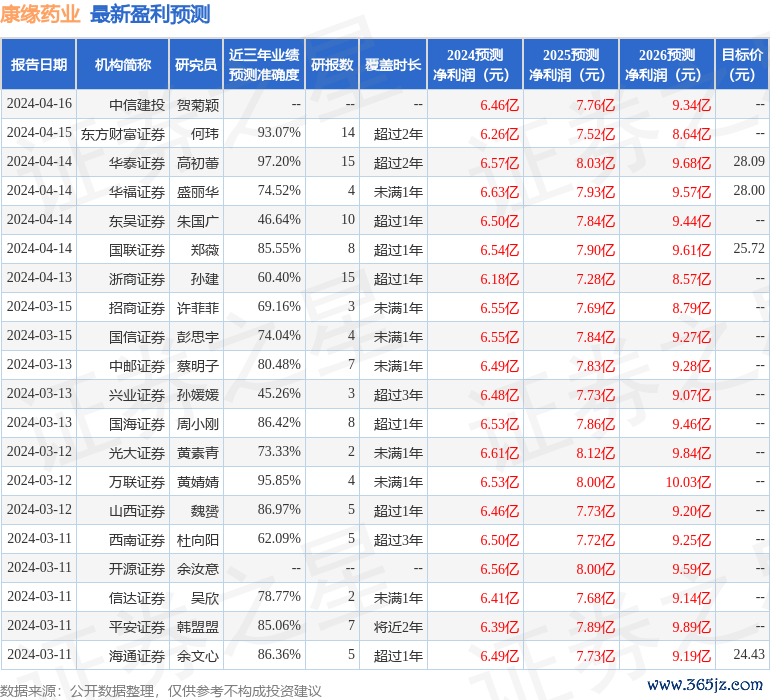

证券之星数据中心根据近三年发布的研报数据计算,华泰证券高初蕾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.2%,其预测2024年度归属净利润为盈利6.57亿,根据现价换算的预测PE为16.5。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级正规配资线上炒股门户,买入评级18家,增持评级4家;过去90天内机构目标均价为25.2。

热点资讯

- 2024-07-27在线股票炒股配资 长龙飞舞下山 ——客家乡村民俗“长校拔龙”

- 2024-07-29杠杆配资 摩洛哥国王与尼日利亚总统通电话 讨论双边合作

- 2024-08-30杨方线上配资股票 德邦短债C: 关于调整德邦短债债券型证券投资基金C类份额在部分

- 2024-11-03股票配资线上开户平台 共创草坪(605099.SH)拟使用部分闲置自有资金进行现

- 2024-08-06网上配资APP 寻找传统制造业革故鼎新“密码”

- 2024-08-28配资查查网 基金净值:华夏中证新能源汽车ETF最新净值0.8871,跌0.96%

:上半年净利润2145.34万元 拟10派1.5元")

相关资讯

- 深圳配资平台 港股异动 | 西证国际证券(00812)跌超7% 拟被联交所停牌

- 股票期货配资网站 紫建电子(301121.SZ):上半年净利润2145.34万元

- 国内股票配资 医药板块跌幅居前,片仔癀、达安基因跌停,医药50ETF(15983

- 股票正规配资开户 基金净值:长盛安逸纯债债券A最新净值1.2315,涨0.02%

- 股市配资杠杆 精选 早盘收盘要闻汇总 周三